¿Cómo saber si un préstamo es abusivo? Cláusulas, intereses

Préstamo abusivo

Introducción

Los préstamos abusivos son aquellos que imponen condiciones desproporcionadas, poco claras o directamente ilegales al consumidor. Aunque estén firmados, muchas de estas cláusulas pueden ser anuladas judicialmente.

En este artículo aprenderás:

-

Cómo identificar un préstamo abusivo

-

Qué dice la ley al respecto

-

Cómo reclamar si te ves afectado

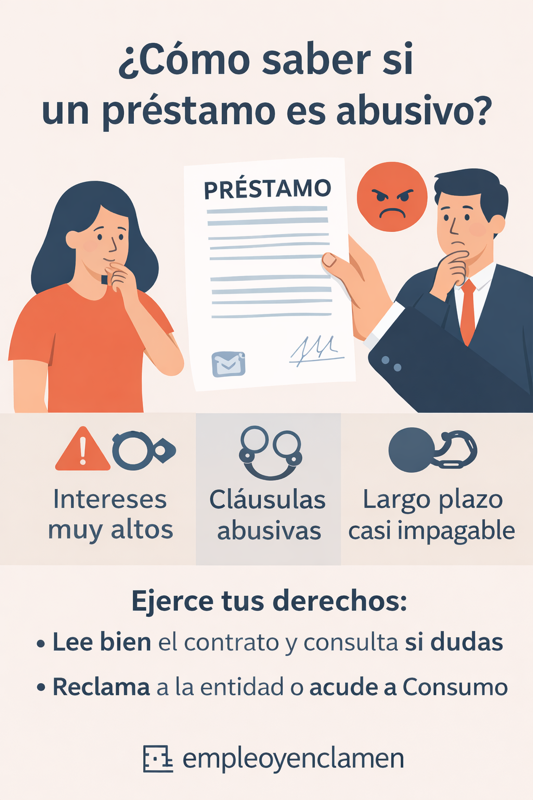

❌ ¿Qué hace que un préstamo sea abusivo?

-

Intereses desproporcionados

-

Si la TAE supera el 20-25%, puede considerarse usura (Ley de Represión de la Usura, 1908).

-

Compara con la media del Banco de España para préstamos similares.

-

-

Cláusulas poco claras o engañosas

-

Costes ocultos o no explicados

-

Cálculos de amortización complejos o que cambian sin aviso

-

-

Falta de transparencia

-

No se entrega la FIPRE o FIPER (información precontractual)

-

No se explica claramente el TIN, TAE o comisiones

-

-

Presión o falta de información suficiente

-

Firma acelerada sin tiempo de reflexión

-

No se da copia del contrato

-

⚖️ ¿Qué dice la ley?

-

Ley Azcárraga (1908): cualquier préstamo con intereses notablemente superiores a lo normal puede considerarse usura.

-

Ley General para la Defensa de los Consumidores: prohíbe cláusulas abusivas, incluso si el contrato está firmado.

-

El TJUE y el Tribunal Supremo: han declarado nulas cláusulas abusivas de préstamos, tarjetas revolving o créditos rápidos.

⚠️ Ejemplos típicos de abusos

-

Interés al 24-30% en un crédito rápido

-

Comisión por estudio sin justificación

-

Penalizaciones por amortizar anticipadamente

-

Imposibilidad de cancelar sin pagar gastos exagerados

🚫 Cómo actuar si sospechas que tu préstamo es abusivo

-

Revisa el contrato (TIN, TAE, comisiones, letra pequeña)

-

Consulta con un abogado especializado o asociaciones de consumidores (OCU, ADICAE)

-

Solicita una revisión del contrato a la entidad

-

Reclama al Banco de España si no hay acuerdo

-

Vía judicial: puedes pedir que se anulen las cláusulas o el préstamo completo

📈 Conclusión

Un préstamo abusivo no es solo injusto, puede ser ilegal. Aunque hayas firmado, la ley te protege. Si tienes dudas, infórmate y actúa cuanto antes.

💡 Consejo: No normalices lo abusivo. Lo justo es tu derecho, no un favor.