Préstamos rápidos: ¿cuándo son útiles y cuándo evitarlos?

Préstamos rápidos

Introducción

Los préstamos rápidos ofrecen acceso casi inmediato a pequeñas cantidades de dinero. Son atractivos en situaciones urgentes, pero también implican altos costes y riesgos.

En este artículo analizamos cuándo pueden ser útiles, cuándo conviene evitarlos y qué alternativas existen.

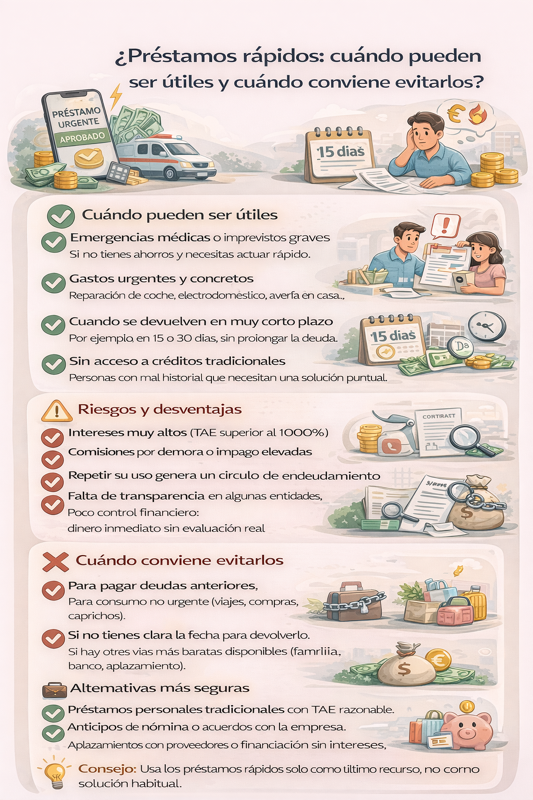

✅ Cuándo pueden ser útiles

-

Emergencias médicas o imprevistos graves

Si no tienes ahorros y necesitas actuar rápido.

-

Gastos urgentes y concretos

Reparación de coche, electrodoméstico, avería en casa…

-

Cuando se devuelven en muy corto plazo

Por ejemplo, en 15 o 30 días, sin prolongar la deuda.

-

Sin acceso a créditos tradicionales

Personas con mal historial que necesitan una solución puntual.

⚠️ Riesgos y desventajas

-

Intereses muy altos (TAE superior al 1000%)

-

Comisiones por demora o impago elevadas

-

Repetir su uso genera un círculo de endeudamiento

-

Falta de transparencia en algunas entidades

-

Poco control financiero: dinero inmediato sin evaluación real

❌ Cuándo conviene evitarlos

-

Para pagar deudas anteriores.

-

Para consumo no urgente (viajes, compras, caprichos).

-

Si no tienes clara la fecha para devolverlo.

-

Si hay otras vías más baratas disponibles (familia, banco, aplazamiento).

💼 Alternativas más seguras

-

Préstamos personales tradicionales con TAE razonable.

-

Anticipos de nómina o acuerdos con la empresa.

-

Aplazamientos con proveedores o financiación sin intereses.

-

Planificar un fondo de emergencia para el futuro.

📊 Conclusión

Los préstamos rápidos pueden ser útiles en casos muy concretos, pero también peligrosos si se usan con frecuencia o sin planificación. Evalúa siempre el coste total y tus opciones antes de decidir.

💡 Consejo: Usa los préstamos rápidos solo como último recurso, no como solución habitual.