¿Es mejor amortizar préstamo reduciendo cuota o plazo?

Amortizar anticipadamente un préstamo puede ayudarte a ahorrar intereses y a ganar libertad financiera.

Pero una vez decides amortizar, surge la gran pregunta:

“¿Me conviene más reducir la cuota mensual o el plazo del préstamo?”

En este artículo te explicamos:

La diferencia entre ambas opciones

Qué impacto tienen en los intereses

Ventajas e inconvenientes de cada estrategia

Ejemplos reales con números

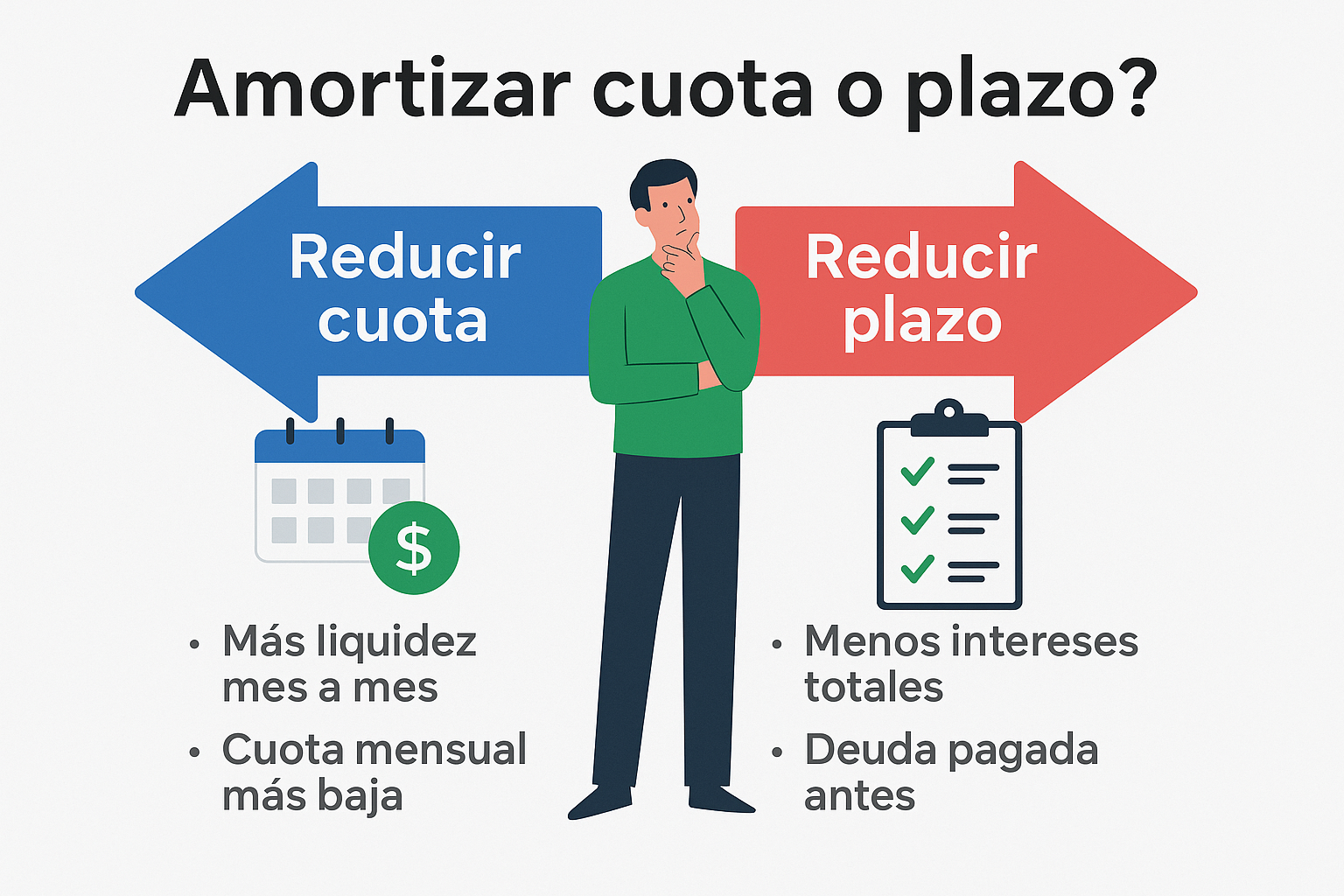

🔢 Opcion 1: Amortizar reduciendo cuota

Significa mantener el mismo plazo, pero pagar menos cada mes.

Ventajas:

Alivio en el presupuesto mensual

Menor carga financiera inmediata

Ideal si tus ingresos son ajustados

Inconvenientes:

Sigues pagando el préstamo durante el mismo tiempo

Ahorro en intereses es menor que si reduces el plazo

⏱️ Opcion 2: Amortizar reduciendo plazo

Significa mantener la misma cuota, pero acabar de pagar antes.

Ventajas:

Mayor ahorro en intereses totales

Te liberas antes del préstamo

Mejora tu salud financiera a medio plazo

Inconvenientes:

No reduces la cuota mensual

Necesitas poder seguir asumiendo el pago habitual

🤝 Comparativa directa

Supongamos un préstamo de 10.000 € a 5 años con un TIN del 6%, cuota mensual de 193,33 €.

Quieres amortizar 2.000 € tras el segundo año:

| Opcion | Cuota nueva | Plazo restante | Intereses totales ahorrados |

|---|---|---|---|

| Reducir cuota | 154,67 € | 3 años | Ahorro: ~125 € |

| Reducir plazo | 193,33 € | 2 años y 1 mes | Ahorro: ~220 € |

💡 Reducir plazo siempre genera mayor ahorro en intereses.

🚫 Cuándo no puedes elegir

Algunas entidades te obligan a reducir cuota, o te cobran comisiones diferentes según elijas una u otra opción.

Revisa siempre:

El contrato de tu préstamo

La comisión por amortización anticipada

Si tienes libertad para elegir modalidad

📈 Recomendaciones según tu situación

✅ Elige reducir cuota si:

Tienes ingresos justos o variables

Quieres aliviar tus gastos mensuales

Prefieres estabilidad financiera inmediata

✅ Elige reducir plazo si:

Puedes mantener la cuota actual sin problema

Quieres ahorrar más intereses

Te interesa liberarte de la deuda antes

📊 ¿Y si amortizas varias veces?

Puedes combinar ambas estrategias: por ejemplo, una vez reducir cuota y otra vez plazo.

Lo importante es llevar el control del nuevo cuadro de amortización y revisar el ahorro generado tras cada operación.

🚀 Conclusión

Ambas opciones son válidas, pero no generan el mismo efecto. Reducir plazo te hace ahorrar más a largo plazo, mientras que reducir cuota alivia tu presente.

💡 Consejo final: si puedes permitirlo, opta por reducir el plazo. Es la estrategia más eficiente para pagar menos.

Y recuerda: amortizar anticipadamente es siempre una buena decisión.