Cuadro de amortización de un préstamo ¿Cómo interpretarlo?

Cuando pides un préstamo, la entidad te entrega un documento llamado cuadro de amortización.

Este cuadro es mucho más que una tabla de números: es la hoja de ruta de tu préstamo. Te muestra cómo se distribuyen los pagos, cuánto vas a pagar en total y en qué momento.

En este artículo aprenderás:

Qué es y para qué sirve un cuadro de amortización

Cómo interpretar cada columna

Cómo usarlo para tomar mejores decisiones financieras

📘 ¿Qué es el cuadro de amortización?

Es una tabla que refleja, mes a mes o año a año, cómo se van pagando las cuotas de tu préstamo.

Cada fila representa una cuota, y cada columna muestra:

Cuánto pagas ese mes

Cuánto corresponde a intereses

Cuánto corresponde a capital amortizado

El capital pendiente tras ese pago

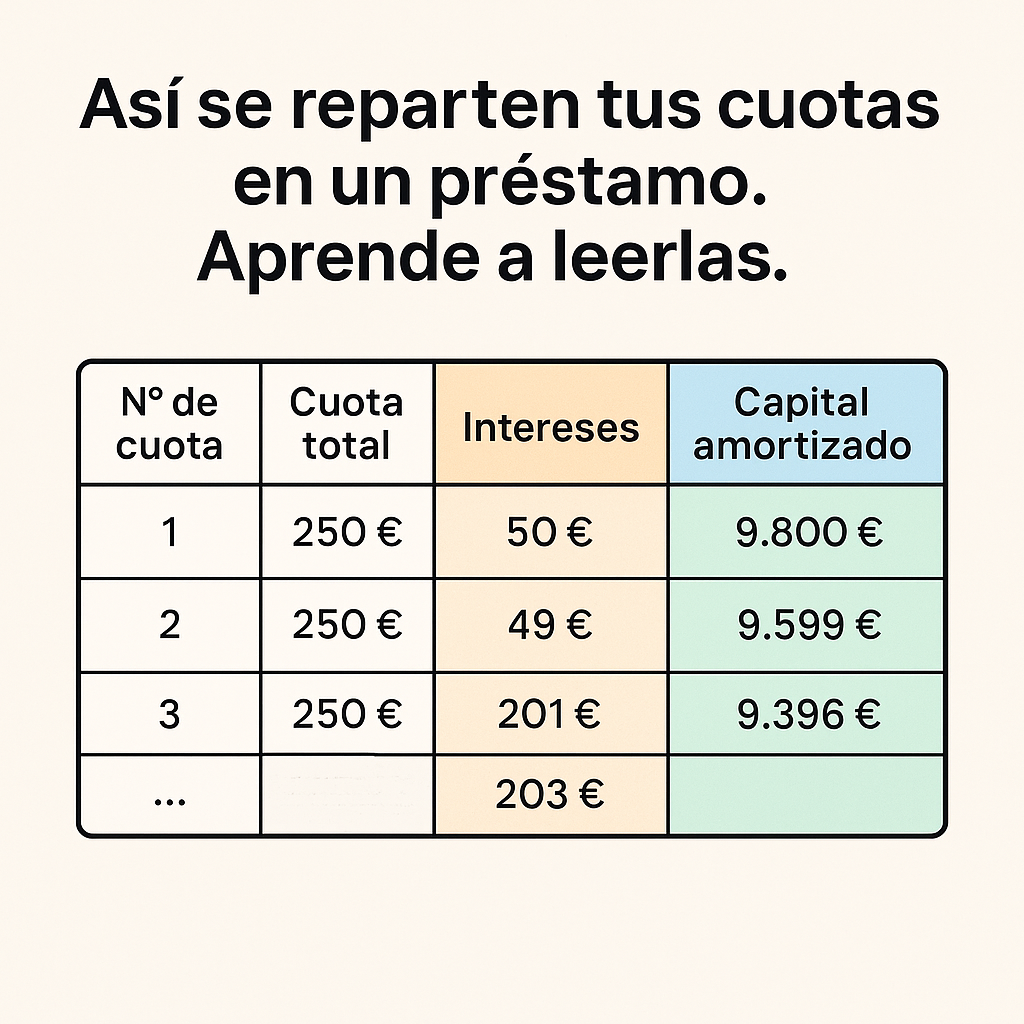

🔁 ¿Cómo se estructura?

Un cuadro de amortización suele tener estas columnas:

| Nº de cuota | Cuota total | Intereses | Capital amortizado | Capital pendiente |

|---|---|---|---|---|

| 1 | 250 € | 50 € | 200 € | 9.800 € |

| 2 | 250 € | 49 € | 201 € | 9.599 € |

| … | … | … | … | … |

Las cifras van cambiando porque, a medida que reduces el capital pendiente, los intereses también bajan.

🤔 ¿Por qué cambia la proporción entre intereses y capital?

En la mayoría de préstamos se usa el sistema de cuotas constantes (francés):

Pagas siempre lo mismo cada mes

Pero al principio pagas más intereses y menos capital

Y al final pagas menos intereses y más capital

Esto se debe a que los intereses se calculan sobre el capital pendiente. Cuanto menos debes, menos intereses pagas.

💶 Ventajas de entender tu cuadro de amortización

✅ Saber cuánto pagarás en total

✅ Detectar si te interesa amortizar anticipadamente

✅ Planificar tus finanzas con antelación

✅ Comparar préstamos de forma realista

⚖️ Ejemplo comparativo

Dos préstamos de 10.000 € a 5 años:

Banco A: TIN 7%, cuota 198 €

Banco B: TIN 6%, cuota 193 €

A simple vista, solo 5 € de diferencia mensual, pero en el cuadro de amortización verás que la diferencia total en intereses puede superar los 300 €.

🚫 Errores comunes al leerlo

Pensar que los intereses son fijos: cambian cada mes

Ignorar comisiones: no siempre están reflejadas en el cuadro

No revisar si hay carencia: puede haber meses donde no se paga capital

✍️ ¿Cómo obtener tu cuadro de amortización?

El banco debe facilitártelo antes de firmar el préstamo

También puedes generarlo tú con simuladores online

Si ya tienes el préstamo, puedes pedir una copia actualizada a tu entidad

🚀 Conclusión

El cuadro de amortización es una herramienta poderosa para tomar decisiones informadas.

💡 Consejo final: No firmes un préstamo sin antes revisar y entender su cuadro de amortización. Ahí están todos los números que realmente te afectan.

Con esta información, estarás mejor preparado para gestionar tu deuda con inteligencia.